Notre dette sociale s'accumule tous les jours un peu plus au gré des différents déficits de notre sécurité sociale que le monde entier nous envie sans être assez bête pour en vouloir chez lui. À l'heure où j'écris ces lignes, cette dette s'élève à la bagatelle de 162 milliards d'euros. Sur cette somme, 133 milliards d'euros sont détenus par un organisme dont personne n'a réellement entendu parler. Il s'agit de la CADES, la Caisse d'Amortissement de la DEtte Sociale. Notez bien qu'il y a dans son nom le mot amortissement, ce qui est tout de même assez étrange pour une caisse qui se voit confier bon an mal an un déficit supplémentaire de 10 milliards d'euros.

Cette caisse a pour but de placer sur les marchés financiers cette dette sous la forme d'emprunts à terme. Plus précisément, cette année, elle prévoit de placer entre 15 et 18 milliards d'euros de titres à moyen et long termes. Ces titres sont remboursés aux différents investisseurs au moyen des recettes de la CRDS — contribution au remboursement de la dette sociale — et d'une partie de celles de la CSG — contribution sociale généralisée. En moyenne, la durée des prêts à la CADES est en 2013 de sept ans et demi.

Cette dette s'écoule malheureusement comme des petits pains. En effet, les investisseurs réclament de moins en moins d'intérêt à la CADES. Le taux moyen est actuellement de 2,52% l'an, à peine supérieur à celui de l'état, et n'arrête pas de baisser depuis 2011. Sur les émissions de titre à trois mois, les investisseurs acceptent même des taux négatifs (-0,22%). Ils acceptent donc de perdre de l'argent pour acheter de la dette sociale française.

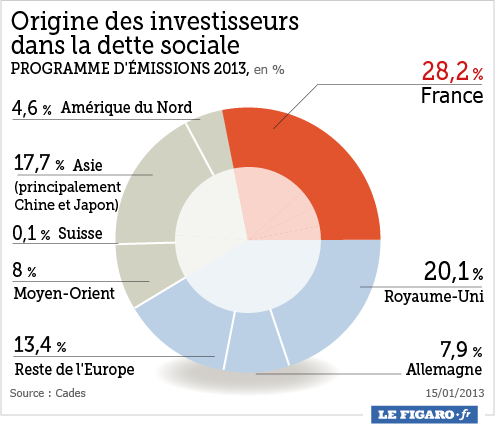

Il y a une raison à cela. Les investisseurs savent que le mouton français se laissera tondre — ou la vache traire, je ne suis pas sectaire. En effet, cette dette, c'est vous et moi qui la possédons directement et indirectement. Directement parce que nous en possédons plus d'un quart. Indirectement parce que cette dette nous est refilée dans des titres divers et avariés grâce auxquels les banques placent notre argent.

Fig. 1 : répartition de la dette française

Je ne sais pas si vous voyez bien ce qu'il risque d'arriver. La dette étant (dé)tenue en majorité par des pays européens, il est illusoire de déclarer abruptement comme dans un délire crypto-marxiste mélenchonien qu'on ne la remboursera pas. On demandera des échéances en piochant dans les dépôts bancaires des français — la loi autorise maintenant une ponction de 30% —, on dansera parce qu'on aura chanté tout l'été. Et cela ne sera pas volé. Mais on la remboursera d'une manière ou d'une autre.

Notez bien que jamais cette dette ne sera rayée d'un trait de plume. En effet, en refusant de la rembourser, non seulement nos taux d'emprunt vont s'envoler, mais tous les ménages français vont être ruinés car nous détenons tous, directement ou indirectement cette dette encore plus toxique que celles qui ont conduit à la crise des subprimes. Je ne parle même pas de la crédibilité de la France qui en prendra encore un sacré coup.

Il y a un autre phénomène à ne pas oublier. L'euro est une monnaie surévaluée et, mine de rien, assez spéculative. Lorsqu'un investisseur veut placer son argent, il le placera sur un pays qu'il considère solvable. Comprendre un pays dans lequel l'état a assez de poids pour faire rentrer des impôts dans les caisses. Ce qui est totalement décorrélé de sa santé financière puisque ce n'est pas in fine l'état qui remboursera, mais vous et moi au travers de la capacité de cet état à lever l'impôt.

Comme les pays du sud de l'Europe ne sont pas loin de la banqueroute, il faut bien placer son argent ailleurs, ce qui provoque aussi un regain d'intérêt pour la dette française, au moins à court terme. Et c'est là qu'intervient une nouvelle intéressante qui n'a pas fait grand bruit. Standard & Poor's a dégradé le 5 décembre 2014 la note de l'Italie à BBB-. « BBB- », cela ne vous dira rien. Sachez simplement que c'est la note juste au-dessus de la catégorie spéculative, la plus faible de la catégorie investissement réservée aux emprunteurs considérés comme fiables. Standard & Poor's considère tout de même que la perspective de cette note est stable.

Standard & Poor's justifie la baisse de la note de l'Italie de plusieurs manières :

- elle s’inquiète de la faiblesse de la croissance et de l’augmentation de l’endettement du pays. La dégradation de la note italienne « reflète la faiblesse récurrente des performances du produit intérieur brut (du pays), tant en termes réels que nominaux (…) qui sapent sa capacité à faire face à sa dette publique » ;

- la dette publique italienne devrait atteindre 2256 milliards d’euros à la fin 2017, ce qui traduit une augmentation de 80 milliards par rapport à sa dernière estimation de juin. Pour S&P, une telle augmentation du montant de la dette nationale, « conjuguée à une croissance régulièrement faible et une compétitivité érodée », ne permettait plus de maintenir la note « BBB » du pays ;

- l’Italie pourrait devenir un emprunteur à risque.

Or l'Italie reste tout de même la troisième économie de la zone euro, ce qui aurait une tendance naturelle à pousser l'invertisseur vers la deuxième ou la première économie, à savoir la France ou l'Allemagne. Cela donne même aux investisseurs un alibi pour vendre massivement la dette italienne. Comme l'Allemagne est beaucoup plus sobre que nous, il est normal que nous puissions emprunter à aussi bon compte. Cela ne préjuge en rien de notre bonne santé économique comme se le gargarise tous les matins Michel Sapin.

Nous allons donc vers une crise d'insolvabilité généralisée et cette crise ne pourra se régler qu'à travers une immense crise monétaire. Il y aura certainement des réformes, mais ces réformes seront tout aussi douloureuses que les conséquences d'une faillite en chaîne de tous nos états.

L'Italie devient le maillon faible de la zone euro. Si les marchés décident de l'attaquer, deux choses pourront se produire. Soit la monnaie unique explose, soit la banque centrale européenne sera contrainte à l'intervention, forçant la main à l'Allemagne.

Les conséquences en seraient terribles. Soit l'euro survit en raison d'une monétisation de la dette (et donc d'une dévaluation massive, rassurez-vous dans tous les cas, nous paierons cette dette), soit il explose en vol et tout le monde revient aux monnaies nationales qui seront dévaluées régulièrement comme nous savons si bien le faire en France. Pire encore, l'Allemagne pourrait quitter la zone euro en laissant les autres pays de la zone imprimer de la monnaie de singe.

Tout ceci ne se produira qu'en cas de hausse des taux d'intérêts de la dette italienne à dix ans. Personnellement, je vais surveiller ce paramètre de près dans les prochains jours, surtout durant les fêtes de fin d'année où il est opportun de faire ce genre de chose. J'aimerais ne pas être pris au dépourvu entre le fromage et la bûche le soir du réveillon.

Dans tous les cas, même si ce n'est pas pour cette fois-ci, je vous conseille encore et toujours d'investir dans les conserves et les fusils de chasse.

Il est déjà trop tard, préparez-vous.