Heureux affiliés à la sécurité sociale

Ceux qui me lisent régulièrement savent que malgré des sommes astronomiques payées chaque mois au meilleur système de protection sociale au monde (mouarf !) et malgré des sommes supplémentaires que ce système veut encore me faire payer pour des activités dûment fermées, je ne bénéficie plus d'aucune protection sociale en France depuis l'automne 2014. La suite d'une des nombreuses erreurs dont le meilleur système au monde est coutumier.

Je suis donc un affilié involontaire, par obligation pseudo-légale et qui plus est non couvert.

D'autres sont bien plus chanceux que moi puisqu'ils ne paient rien, ne vivent même pas en France et sont parfaitement assurés.

En effet, si la France compte officiellement 66,6 millions d'habitants au 1er janvier 2016 selon l'INSEE, à la même date, la sécurité sociale compte au moins 72 millions d'affiliés.

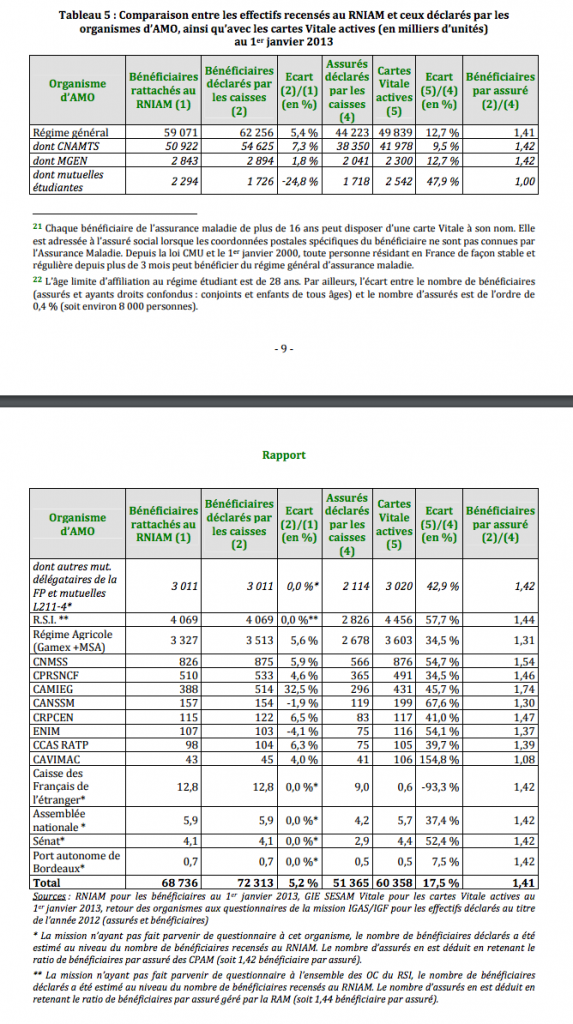

Ces difficultés de dénombrement au sein de la sécurité sociale ne sont pas réellement nouvelles puisqu'un rapport d'inspection de 2013 avait déjà mis le doigt sur cet étrange phénomène. Le tableau suivant, issu de ce rapport est tout à fait saisissant :

Fig. 1 : bricolage de données

Chose étrange, le seul registre national d'identification de l'assurance maladie (RNIAM) dénombre 68,7 millions de bénéficiaires, soit plus de deux millions de personnes de plus que la population française dénombrée par l'INSEE. Quant aux caisses, elles assurent et affirment couvrir 72,3 millions de personnes.

Ce tableau statistique résume à lui seul l'incohérence des chiffres affichés par la sécurité sociale quant à sa propre activité et l'immense désordre qui règne dans cet édifice qu'on nous présente pourtant comme bien huilé. Dans la pratique, les doubles affiliations et les cas litigieux représentent au moins 10% de la population française. Ce n'est pas rien.

Vous allez me dire que cette histoire de dénombrement n'est pas importante. Et pourtant, elle l'est. L'intérêt de ces chiffres n'est pas tant de montrer la grande désorganisation de ce grand machin collectiviste et déresponsabilisant dans un monde où les traitements automatiques des données pourraient fournir des chiffres exacts en quelques clics si on voulait bien s'en donner la peine. Il est surtout celui de souligner le flou qui existe sur un indicateur fondamental de gestion dans le domaine de l'assurance à savoir le rapport sinistre à primes, c’est-à-dire dans le cas d'une mutuelle (puisque c'est bien de cela que l'on parle) le taux de couverture de la dépense par les recettes.

Si l'assureur (comme l’assurance maladie) ne connaît pas son nombre de cotisants, les calculs actuariels sont forcément faussés et la gestion extrêmement compliquée. Et lorsqu'on n'est pas capable de donner son nombre d'assurés à moins de 10% près, à suivre des principes flous, on aboutit à des catastrophes précises…

Le cas Emmanuel Macron

Je me demande depuis assez longtemps maintenant qui est Emmanuel Macron et quelles sont réellement ses idées politiques et économiques. En effet, en dehors d'avoir un égo à tel point surdimensionné qu'il a appelé son mouvement En Marche pour rappeler ses propres initiales, le personnage me semblait étrange, sans colonne vertébrale idéologique et pour tout dire totalement falot.

Au travers d'une petite phrase, un éclaircissement a surgi du néant qui lui servait de programme politique. Ainsi, pour Emmanuel Macron, « nous sommes un pays qui a une épargne financière abondante mais qui l'utilise mal, et qui a un problème de financement de notre économie réelle ».

Voilà, la messe est dite. Il se range ostensiblement du côté des gauchistes étatistes que sont Méchant Con Mélenchon, la fille du borgne la tante de l'égérie du Vaucluse Marion Anne Perrine Le Pen dite Marine — il faut bien faite attention à préciser le prénom sinon il est impossible de savoir qui est qui dans la dynastie fondée par Jean devenu Jean-Marie, je ne sais pas si vous me suivez… —, Hamon, Montebourg et tous les autres. Encore que dans cette brochette, Montebourg soit le plus intéressant puisqu'il juge le revenu universel irréalisable, allant jusqu'à expliquer que le travail est une valeur nécessaire à notre société ne serait-ce que d'un strict point de vue de la dignité du citoyen.

Jamais Emmanuel Macron n'imagine que le problème français puisse être différent, que l'état français dans sa grande sagesse a établi au fil du temps un ensemble de règles qui repousse les candidats à l'investissement et qui récompense ceux qui évitent tout risque. Jamais il ne constate que de surcroît, l'état français endetté jusqu'au cou a imposé des règles qui forcent l'achat de dette souveraine par les fonds d'épargne en avantageant les détenteurs de parts de ces fonds.

Une fois de plus, le raisonnement inverse les causes et les conséquences et on comprend mieux qui est Emmanuel Macron.

Bonne année, les employeurs !

Une petite nouvelle m'avait échappée. Le 30 décembre dernier paraissait au Journal Officiel de ce qu'il reste de république française une modification de la part patronale concernant l'assurance maladie.

C'est une sale habitude, le gouvernement fait passer en loucédé des dispositions très importantes en matière de paie sur les deux derniers jours de l'année. En cela, l'édition du 30 décembre 2016 n'a pas dérogé à la règle puisque nous apprenons que les cotisations patronales maladie sont revalorisées au 1er janvier 2017 et que la détermination du coefficient de la réduction Fillon subit une nouvelle modification à la même date. Rassurez-vous, ce ne sera pas dans votre sens.

Ainsi, les cotisations patronales d'assurance maladie passent de 12,84% en vigueur en 2016 à 12,89%, la part salariale restant encore à 2,25% pour l'Alsace-Moselle et 0,75% pour la vieille France. Quant à la réduction Fillon, je laisse les plus curieux d'entre vous détricoter les bricolages hasardeux du gouvernement. Sachez simplement que la nouvelle limite concernant la prise en compte des cotisations AT/MP est désormais fixée à 0,90% contre 0,93% en 2016.

On continue donc dans notre beau pays d'augmenter les charges pesant sur les employeurs. En effet, en augmentant ces taux de cotisations, cela revient non à augmenter le salaire brut que vous avez sur votre fiche de paie, mais le super brut incluant à la fois votre salaire brut et les cotisations patronales afférantes. Et le gouvernement choisit de le faire alors que le marché des obligations d'entreprises envoie un signal alarmant, signal qui pourrait bien provoquer un décrochage important et des séries de cessations des paiements tous horizons.

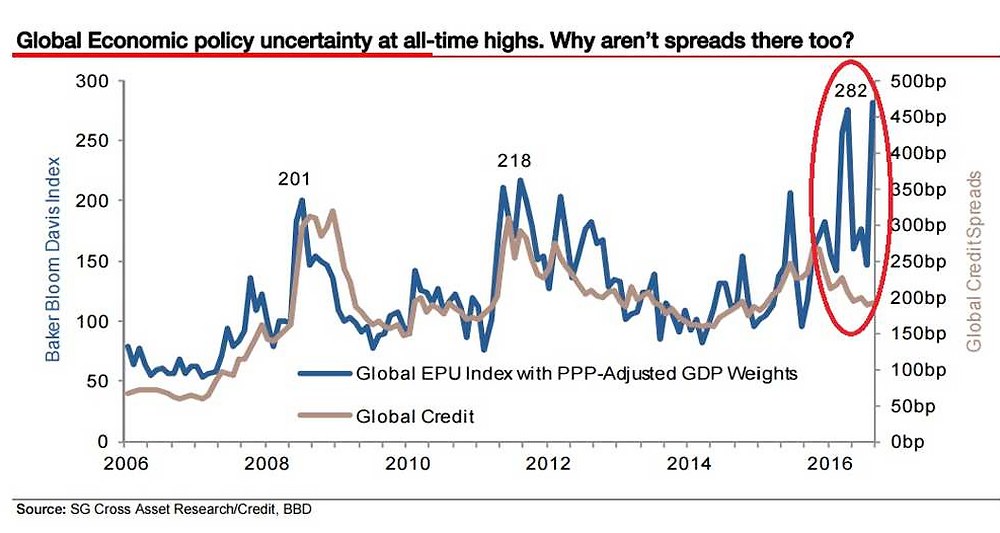

Trois universitaires américains ont créé un indice appelé « global economic policy uncertaintly index » (EPU). Cet indice a été corrélé au niveau des « spreads ». Le niveau des « spreads » est la prime de risque, la rémunération supplémentaire demandée par un prêteur par rapport à l'emprunt d'état de référence.

Fig. 1 : graphique qui devrait vous faire peur

L'incertitude actuelle dépasse ses niveaux de 2008 (201). Pour rappel, en 2008 a eu lieu la chute de Lehman Brothers, ce qui n'est pas rien. Elle dépasse aussi celle de 2012 (218), lorsque la zone euro était au bord de l'éclatement. Fin octobre, elle était de 282 alors que le niveau des spreads est resté terriblement bas. Or jusqu'alors les spreads suivaient peu ou prou les incertitudes des politiques économiques. En d'autres termes, ces spreads devraient être aujourd'hui deux fois plus élevés.

Cette situation s'explique par les actions des banques centrales qui procèdent à des achats massifs de dettes d'entreprises. Il faut bien que la planche à billets serve. Ces dettes étant garanties par de la monnaie de singe crée à partir de rien sinon d'encre et de papier, les primes de risque tombent. Pourtant, le seul niveau d'accumulation de dettes par les entreprises, surtout les plus mal notées, justifierait à lui seul une hausse de ces primes.

Si le loyer de l'argent continue à monter, ce qui est de plus en plus probable, ce faible coussin de sécurité que son les spreads pourrait être bien insuffisant. D'une part les marchés financiers auront beaucoup de mal à absorber le choc, mais d'autre part, les conséquences pourraient être terribles avec l'implosion du marché obligataire.

2017 commence bien

François Chérèque est mort. Pendant ce temps, Philippe Martinez est toujours vivant.

Cette année commence bien.

Une nouvelle année

Déjà en son temps, Léon Blum admettait qu'il était impossible d'être socialiste lorsqu'on comprennait quelque chose à l'économie. Force est de constater que cet aphorisme reste d'actualité.

Ainsi, hier, nous avons pu découvrir le florilège toujours navrant des vœux des différents représentants des familles politiques françaises. C'est un bel exercice de style. Entre notre actuel président, bouffi de suffisance crasse, glosant sur son bilan désastreux en se félicitant de l'inversion de la courbe du chômage, oubliant les deux millions cinq cents mille nouveaux chômeurs comptabilisés par Pôle-Emploi depuis son arrivée, et son espoir de voir son successeur ne pas détruire le système social français — ce qui a été repris de concert par entre autre le Front National qui vire de plus en plus socialiste et étatiste —, Jean-Christophe Cambadélis faisant une autopromotion de son livre Brissy-sous-bois, Christian Estrosi se retournant sur les attentats de 2016, nous avons été de gros gâtés.

En effet, 2016 fut une année terrible, mais qui ne sera rien à côté de ce qui arrive. Loin de moi l'idée de faire du sensationnalisme mais je prétends que nos vies vont en être profondément affectées. Depuis plus de trente ans, nous vivons au-dessus de nos moyens. Cela s'est accéléré depuis quelques années grâce à des taux d'intérêts bas sur les obligations d'état. Le français moyen qui n'a la plupart du temps aucune culture économique considère donc la situation actuelle comme absolument normale, pérenne et stable au moins à moyen terme. La classe politique considère quant à elle qu'après elle, le déluge. Le but de chaque gouvernement est de refiler la patate chaude à son successeur. Peut-être est-ce simplement pour cela que notre président actuel ne se représente pas. Il est bien placé pour savoir ce qu'il en est très exactement.

Les informations que je vais donner ici vont être sous-estimées par la plupart d'entre vous, non pas que vous êtes idiots, mais parce que vous manquez malheureusement des connaissances nécessaires pour mesurer l'ampleur de ce qui vient. Beaucoup d'entre vous me traiteront d'alarmiste, peu vont mesurer les conséquences de ce qui est enclenché. Ceux qui vont les saisir auront juste encore le temps de se mettre à l'abri.

Premier point. Donald Trump a été élu président des États-Unis d'Amérique et il entend bien gérer son pays comme une entreprise. Des dents risquent de grincer très fort et la première conséquence est la hausse des taux directeurs de la FED et donc par ricochet de la BCE. En quelques semaines, les taux d'intérêt des bons du trésor français ont été multipliés par quatre. Ce n'est pas rien et ce n'est pas fini, l'administration Trump ayant annoncé que le loyer du dollar US devait être entre 3 et 4% l'an.

Pourtant, près de 100% des experts financiers ou prétendus tels nient farouchement la possibilité que la Réserve Fédérale américaine puisse augmenter ses taux (le FED funds rate ou FFR). Forcément, envisager cette augmentation revient à envisager l'écroulement de l'économie mondiale hors USA. Je ne vais pas expliquer les détails de la procédure, il faudrait commencer par comprendre le mécanisme des repos, les rachats des mises en pension financières par les banques vers la FED et cela nous emmènerait trop loin.

Or, deuxième point, en décembre 2015, la FED qui avait déjà augmenté ses taux pour la première fois depuis 2008 de 0,25% vient de réitérer il y a une quinzaine de jours. Pire, le comité FOMC de la FED vient d'annoncer la couleur pour 2017, 2018 et 2019 :

- 2016 : 0,625% (range 0,625% to 0,625%), prior 0,625% ;

- 2017 : 1,375% (range 0,875% to 2,125%), prior 1,125% ;

- 2018 : 2,125% (range 0,875% to 3,375%), prior 1,825% ;

- 2019 : 2,875% (range 0,875% to 3,875%), prior 2,625%.

Mais ce n'est pas tout. Ce tableau ce termine pas une note laconique :

For the longer run, the FED now expect a 3% FED funds rate (range 2,500% to 3,750%); up from the prior 2,875%.

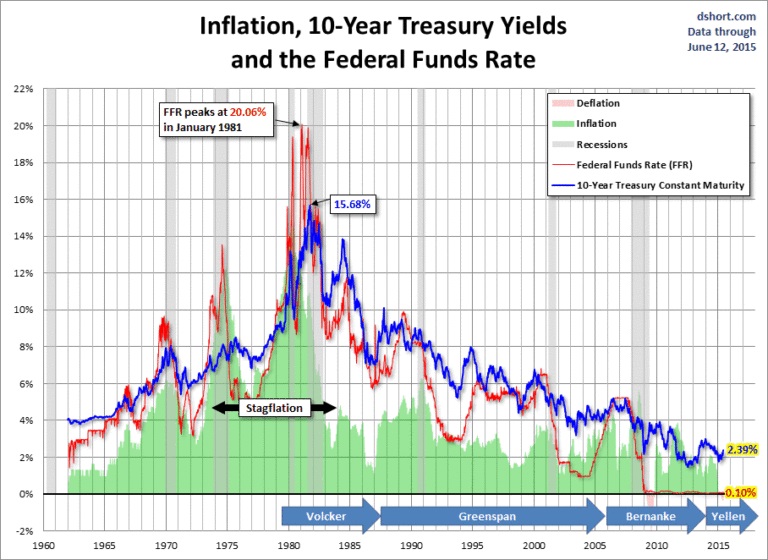

Mazette ! La prévision du FED funds rate avec sa moyenne et sa fouchette minimum-maximum grimpe. Les béotiens diront que cela ne produira strictement rien. Or un graphique montre pour les cinquante-six dernières années comment les taux à dix ans réagissaient au FED funds rate.

Fig. 1 : corrélation entre les taux à 10 ans et le FFR

Le FFR est en rouge, le 10 ans en bleu. L'inflation est en vert. Premières constatations : en 1994, le FFR est à environ 3%, la 10 ans est au double. En 2004, le FFR est à 1% et le 10 ans à 4%. Depuis 2009, le FFR est à 0,25% et le 10 ans à 2%.

À 2%, les taux longs sont tellement bas que le coût de l'endettement est dérisoire. Des bulles énormes qui n'attendent que d'exploser se sont formées. Je ne citerai ici que les taux bas des emprunts immobiliers qui ont fait exploser littéralement le prix des biens. Je suis donc en train de vous expliquer qu'il est ridicule d'acheter maintenant, surtout dans les zones tendues, car même si les taux sont bas, les prix sont souvent surévalués. Sauf que… sauf que les taux longs qui étaient de 1,42% en juillet 2016 ont grimpé à 2,47% en novembre et sont en train de se hisser gentiment à 2,75% depuis l'annonce de la FED. Cela ne sera pas sans conséquences pour tous ceux qui ont souscrit des emprunts à taux variables avec l'impossibilité de revendre un bien acheté plus cher que sa valeur réelle.

Ce FFR va augmenter régulièrement jusqu'à 2,875% en 2019, ce qui impliquera vraisemblablement des taux longs aux alentours de 6% l'an. Des millions de gens vont être ruinés. Le marché de l'immobilier va s'écrouler. Des dizaines de milliers d'acheteurs vont être incapables de rembourser et vont rendre les clefs de biens qu'ils ne pourront vendre. Notez bien que je ne parle ici que du marché immobilier, mais ce qui est vrai pour l'immobilier sera aussi vrai pour les états et les entreprises.

En ce qui concerne l'état français, sa dette est aujourd'hui de plus de 2000 milliards d'euros. Je ne parle que de la dette au sens de Maastricht, pas du hors bilan qu'il faudra tout de même payer un jour, là, nous sommes aux alentours de 7500 milliards d'euros. Il paraît qu'elle coûtait des clopinettes à rembourser avec des taux longs à 0,2%. Pourtant, en novembre dernier, ces taux sont passés de 0,2 à 0,8%. Et nous étions avant les augmentations du FFR de la mi-décembre. Avec les augmentations qui viennent, ce n'est plus 0,8% que la France paiera mais environ 4%, soit plus de 80 milliards d'euros par an, plusieurs fois les budgets des grands ministères en pure perte parce que nous avons choisi de nous endetter pour conserver un système qui ne peut être viable en vivant au-dessus de nos moyens. Quatre-vingts milliards d'euros, c'est plus de deux fois le montant des pensions des retraités. Je ne sais pas pourquoi, mais les impôts directs et indirects, les taxes et autres cotisations risquent de se prendre une claque supplémentaire, ce dont le pays n'a pas réellement grand besoin étant déjà le champion toute catégorie des prélèvements en tous genres.

Les yields (taux d'intérêt) sur les obligations actuelles vont grimper aux arbres. Conséquence immédiate, la valeur des obligations que tout le monde détient (fonds communs de placement, fonds mutuels, assurances, fonds de pension, banques et j'en passe) va chuter lourdement. On appelle cela un crash obligataire. À côté de ce qui risque d'arriver, la crise de 2008 ou la grande dépression de 1929-1932 paraîtront pour d'aimables promenades de santé, de gentilles plaisanteries.

Vous comprendrez donc que je souhaiterais presque la pire des années aux Français. Peut-être se réveilleront-ils enfin ? Lorsque je constate que personne ne s'intéresse aux mécanismes élémentaires de l'économie, que pas un journaliste n'informe le bon peuple de ce qui est en train de se passer, que les français sont près de 80% à vouloir garder un système social qui dysfonctionne au plus haut point, qui coûte juste vingt points de plus pour un résultat à peine médiocre que ce qui fonctionne dans la plupart des autres pays européens, que le seul candidat à l'élection présidentielle ayant annoncé une réforme de fond de la protection sociale est déjà en train de revenir dessus, je me dis que l'année 2017 risque d'être chahutée.

Pourtant, c'est la dernière possibilité que nous avons avant d'entrer en collision avec le mur.

Pages: << 1 ... 37 38 39 ...40 ...41 42 43 ...44 ...45 46 47 ... 204 >>

{kind=link}