Il l'a dit !

L'actuel ministre de l'intérieur, Bernard Cazeneuve, a osé déclarer sur RTL et écrire sur Twitter il y a quelques mois la sentence suivante :

Ce n'est pas un délit de prôner le djihad.

Effectivement, prôner le djihad en tant que guerre sainte contre soi-même n'est pas un délit. Mais je ne sais pas pourquoi, le djihad dans son acception courante n'est pas une guerre sainte contre soi-même mais une guerre sainte contre tout ce qui n'est pas musulman.

Bernard Cazeneuve, pourtant garant de l'ordre dans notre pays, devrait revoir les bases du droit. En effet, la menace de commettre un crime ou un délit contre les personnes dont la tentative est punissable est un délit (art. 222-17 CP). Si nous ne sommes pas dans ce cas, il faudra vraiment m'expliquer pourquoi. Mais le code pénal n'est pas le seul à pouvoir être invoqué ici puisque la provocation à commettre un crime ou un délit (art. 23 de la loi du 29 juillet 1881 sur la liberté de la presse) considère cela d'une manière assez similaire.

Par ailleurs, Bernard Cazeneuve, en tant que ministre de l'intérieur et des cultes, devrait savoir qu'il y a des restrictions imposées à la notion de liberté d'expression pour toute parole publique, comme pour l'incitation à la haine et au meurtre et qu'en droit français, l'incitation à la haine raciale est une infraction publique. En effet, le délit de « provocation publique » à la haine raciale est défini par l'article 24 alinéa 5 de la loi sur la liberté de la presse du 29 juillet 1881.

Mais ce n'est pas tout, il existe une loi française contre les discriminations. Cette loi, plus précisément son article 225-1, stipule que constitue une discrimination toute distinction opérée entre les personnes physiques à… une religion déterminée. Le deuxième alinéa du même article indique même que la discrimination définie à l'article 225-1, commise à l'égard d'une personne physique ou morale, est punie de trois ans d'emprisonnement et de 45 000 Euros d'amende.

Déclarer que prôner le djihad n'est pas un délit prouve deux choses. D'une part Bernard Cazeneuve ne connaît pas le droit et d'autre part, il a au moins iune case vide.

Qui sème le vent...

Hier, vendredi 13 novembre 2015, sept lieux de la capitale française ainsi que le stade de France ont subi des attaques terroristes. Toute ma sympathie va aux victimes et à leurs familles.

En revanche, je constate que la loi de renseignement n'a pas empêché ces attentats, contrairement à ce que toute la classe politique nous avait garantit. Pour ma part, j'écrivai déjà en ce lieu que cette loi ne servirait à rien sinon à rassurer le bon peuple. Tout comme les forces de l'ordre en uniforme et dans les rues n'a servi et ne servira strictement à rien.

Souvenez-vous. Il y a quelques semaines, les réfugiés syriens alertaient les autorités européennes. Ils alertaient les autorités parce qu'ils avaient constaté qu'un certain nombre de soi-disants réfugiés étaient en fait des membres de Daesh, ces mêmes membres qui, quelques jours auparavant, leur tiraient dessus. D'autres racontaient leur traversée de la Mer Méditerranée et le sort des pauvres chrétiens jetés par dessus bord. Personne n'a rien fait et rares sont ceux qui s'en sont préoccupés.

En même temps, le pseudo état islamiste se vantait d'avoir réussi à faire passer dans les états croisés (sic) entre 2 et 5% d'islamistes radicaux parmi les réfugiés. Si on prend la fouchette basse, cela fait toujours un migrant sur cinquante qui est potentiellement dangereux. Peut-être se vante-t-il, mais même si ce pourcentage est divisé par deux, cela fait toujours du monde. Et c'est sans compter sur les radicaux libres qui sont restés au chaud, chez nous.

Nous sommes en guerre. Dans une guerre d'un type nouveau qui s'apparente à une guerilla, mais avec un financement quasiment illimité pour les guerilleros et des forces et des moyens de plus ne plus limitées de notre côté. Et cette guerre sera d'autant plus longue que les états du golfe persique jouent un double jeu des plus dangereux en finançant en sous-main les sunites contre le grand satan qu'est l'ennemi chiite iranien. Ainsi, en Syrie combattent actuellement le gouvernement malheureusement légitime, l'état islamique au levant et en Syrie, une émanation de Al Qaida et quelques unités rebelles modérées nées du printemps arabe et tentant encore de résister à tous les autres.

Il fallait envoyer des hommes en Syrie. Et il faut les y maintenir coûte que coûte. Le problème serait plus grand si nous n'y étions pas ou si nous nous en retirions. En effet, ces dangereux illuminés n'ont pas planifié des attentats parce que nous les combattions sur leurs terres, mais pour ce que nous sommes. C'est pour cela qu'ils ont visé un stade de football, des bars et des restaurants et une salle de concert où se produisait un groupe de rock californien.

Et nous en sommes-là parce que nous avons tergiversé lorsqu'il fallait agir lors des printempes arabes. Aujourd'hui, la situation en Syrie est inextricable. En Iraq, ce n'est guerre mieux. Quant à la Libye, l'état lui-même n'existe plus. Les autres états comme l'Égypte essaient encore de faire illusion, mais l'attentat contre un avion russe prouve que l'Égypte ne maîtrise plus la situation sur l'ensemble de son territoire.

Fig. 1 : revendication avec des fautes, mais pas tant que cela,

les demi-intelligents sont les plus dangereux.

Ce torchon est incohérent. On ne peut être à la fois laïc et mécréant — ce qui nous avait été reproché lors de la loi sur le port du voile — et fer de lance des croisés. Mais dans l'ensemble, je dois reconnaître pour des esprits faibles et endoctrinés, ce papier est assez bien formulé.

Il est donc urgent de faire quelque chose et de le faire bien. Nous avons semé le chaos au proche orient parce que nous avons tergiversé trop longtemps. Nous payons aujourd'hui notre inaction et nous la paieront encore plus cher puisque la situation ayant encore dégénéré avec l'arrivée de la Russie sur le champ de bataille, la situation n'est pas prête d'être assainie.

Nous sommes aujourd'hui en guerre, et nous le sommes sur le territoire national. Il faut l'accepter et s'y faire, cela durera. Les attentats d'hier ne sont que les premiers d'une malheureusement très longue série.

J'espère pourtant que l'avenir me donnera tort.

Le statut du parent d'élève

Pour un vivrensemble toujours plus convivial et festif, un rapport a été remis mardi aux ministres de l'éducation nationale et du travail. Ce rapport propose de créer un statut pour les parents élus délégués dans l'établissement scolaire de leur enfant. À la lecture du rapport, ce nouveau statut pourrait s'inspirer de celui des délégués du personnel.

Reprenons donc. Il faudrait dans notre beau pays, ou dans ce qu'il en reste, créer un statut particulier pour les parents d'élèves qui s'engagent bénévolement et volontairement, pour représenter les autres parents dans les conseils de classe, les conseils d'administration et autre comité rigolos et festifs émanant de l'éducation nationale. Et pour faire bonne mesure et répondre à la lancinante revendication de certaines fédérations de parents d'élèves comme la FCPE et la PEEP, un rapport a été demandé et ce rapport a été remis en grande pompe, parce qu'il faut au moins cela à Najat Vallaud-Belkacem, ministre de la médiocrité l'éducation nationale et Myriam El Khomri, ministre du chômage travail.

Pour faire bonne mesure encore, le ministre de l'éducation nationale a présenté ce rapport (merci de ne pas me signaler que j'ai écrit le ministre, une fonction ne s'accorde pas, et si une ministre existe bien dans le dictionnaire, il s'agit d'une prostituée.). Elle distingue deux types d'élus. Les premiers sont des délégués élus chaque année dans les écoles, les collèges et les lycées publics et qui consacrent quelques annuellement à leur engagement. Cet engagement pourrait être grandement facilité par une meilleure organisation dans les établissements. S'il n'est pas toujours évident pour des délégués de se libérer à 17h00 pour un conseil de discipline, il ne va pas être évident, mais alors pas vraiment, d'accorder les horaires d'un artisan chauffagiste, d'un employé de bureau et d'une infirmière de nuit et je ne vois pas vraiment bien ce qu'une meilleure organisation dans les établissements pourra changer. Parfaitement consciente de cela, le ministre a plaidé pour des réunions à des heures compatibles avec leur activité professionnelle (sic), précisant à l'attention de son auditoire médusé par tant d'intelligence que des textes existent, qu'ils ne sont pas toujours respectés et qu'ils pourraient être renforcés (resic). Il est certain que de nouveaux textes de loi s'imposent.

Par ailleurs, les associations de parents d'élèves constatent chaque année un défaut de volontaires dans certains établissements, notamment dans le secondaire. Jamais ces associations ne se demandent si le problème ne viendrait pas d'elles. Non, le problème est toujours extérieur et les parents élus rescapés doivent asister à plusieurs conseils de classe par trimestre là où une certaine tradition séculaire voulait que chaque parent délégué n'intervienne que dans une seule classe.

Mon esprit chagrin me souffle que ces parents sont volontaires. Personne ne les a poussés et c'est en tout connaissance de cause qu'ils se sont engagés et je ne vois pas en vertu de quoi les plaindre. Après tout, si leur mandat leur pose un problème, il peuvent toujours démissionner.

Mais ce n'est pas tout. Lorsqu'il y a une bêtise à faire, le gouvernement n'est pas loin. En effet, le ministre a aussi évoqué les 907 élus aux instances départementales, académiques et nationales qui auraient besoin d'une semaine à dix jours par an pour remplir leurs fonctions. Il faut trouver une solution, c'est urgent, pour qu'ils puissent trouver du temps sans que cela ne les pénalise dans leur vie professionnelle. Et, rajoute-t-elle, il faut que cette solution soit acceptable pour les partenaires sociaux.

Partenaires sociaux… Rien que l'expression me met de mauvaise humeur ! Gageons encore que les discussions à venir vont accoucher d'un accord complètement tarte sous prétexte de vivrensemble sirupeux d'autant que ce fumeux rapport coécrit par l'ancien ministre de la ville Fadela Amara, recasée inspectrice générale des affaires sociales, et Christine Gavini-Chevet, inspectrice générale de l'administration de l'éducation nationale et de la recherche, propose quatre scénarii plus ou moins coûteux pour l'état. Comme ils sont coûteux et que nous avons plein d'argent public à dépenser, ces scénarii ont maintenant été étudiés. Accrochez-vous bien, ou accrochez-vous mieux pour ceux qui seraient déjà assis !

Parmi les scénarii proposés figure celui d'un statut calqué sur celui de l'élu local pour les 907 élus en question. Le coût est évalué de 2,6 à 32 millions d'euros pour l'état. Notez bien la fourchette, preuve que le travail préliminaire au rapport aura été parfaitement et rondement mené. Mais comme nous sommes en faillite et que l'état n'a plus un centime dans ses caisses, même l'hypothèse basse est inenvisageable. Dans ce cas, les deux rapporteurs imaginent un autre statut qui permettrait aux parents délégués d'être autorisés à s'absenter, pendant leur temps de travail, pour les réunions liées à leur mandat, tout engardant leur salaire qui resterait versé par leur entreprise sans aucune prise en charge. Les organisations patronales sont, on s'en doute, contre cette mesure. Comment les en blâmer ?

Mais en France, il faut toujours imposer de bonnes idées, surtout lorsqu'elles sont totalement idiotes. Ainsi, j'apprends que des discussions vont maintenant démarrer avec les partenaires sociaux, en vue d'annonces mi-décembre et de premières mesures applicables à la rentrée 2016. Et comme cela ne suffit pas, la valorisation des engagements de ces parents investis dans la vie de « leur établissement scolaire » pourrait aussi être prise en compte dans une loi que présentera Myriam El Khomri début 2016.

À cet instant d'un aussi brillant exposé, un doute m'assaille. Un salarié sera défrayé par son employeur des heures passées à l'exécution de son mandat. Mais pour un indépendant, un artisan ou un commerçant, que faudra-t-il faire ? Devra-t-il compenser lui-même le chiffre d'affaire perdu ? La question mérite d'être posée et je ne vois dans ce rapport aucune réponse. De là à dire qu'on veut discriminer une fois de plus les indépendants pour qu'ils n'aillent surtout pas donner de mauvaises idées au monde enseignant, il y a un pas que je franchis d'un pas leste.

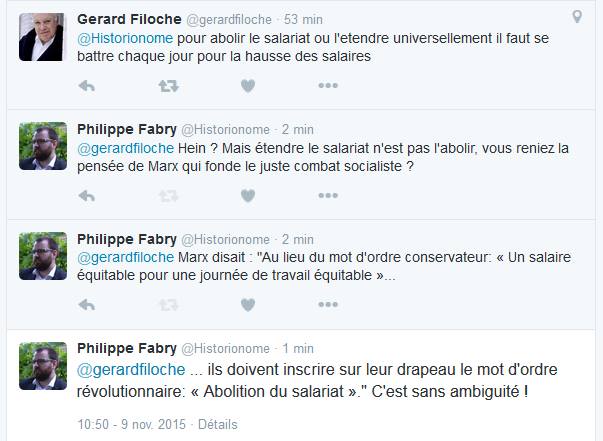

La filocherie du jour

Ce grand penseur du socialisme désinhibé, débridé et totalement décomplexé a osé le dire.

Fig. 1 : Filocherie du jour, fraîche et nauséeuse

Un adepte de Twitter vient de le traiter de baderne en mode plus communiste que lui. Le problème est que le pauvre ne semble pas avoir le minimum de culture historique pour s'en rendre compte. Et comme cela ne suffit visiblement pas, il continue.

Fig. 2 : Les pieds dans le tapis

Mais pourquoi n'arrivé-je pas à m'en étonner ?

Rabot sur les assurances

Il paraît que nous avons le meilleur système social au monde. Heureusement, parce que sinon, je me demanderais bien où nous en serions.

Ces jours-ci se discute à l'assemblée le projet de loi de financement de la sécurité sociale pour 2016. Et un certain nombre de choses vont changer. Outre les mutuelles obligatoires à partir du premier janvier prochain et la loi de santé, deux scandales absolus, les assurances complémentaires santé ou assurances privées pour les libérés de la sécu vont être dans le collimateur d'un état financièrement aux abois.

En effet, jusqu'à cette année, un indépendant déduisait sur sa 2035 — joyeux Cerfa festif s'il en est — les sommes versées au titre de son assurance santé. Cela va changer puisque la déduction sur la 2035 des sommes versées pour les contrats souscrits ou renouvelés à compter du 1er avril 2015 sera conditionnés par le respect des règles techniques de prise en charge figurant aux articles L. 871, R. 871-1 et R. 871-2 du code de la sécurité sociale.

Là, déjà, ça sent bon l'embrouille à plein nez parce que vois difficilement comment un contrat dans lequel la sécurité sociale n'est aucunement partie prenante pourrait être soumis au code de la sécurité sociale. Enfin, nous habiterions un pays de droit, je pense que depuis le temps, ça se saurait !

Regardons un peu de plus près ce que disent ces articles du code de la sécurité sociale. Le contrat d'assurance doit non seulement prévoir un panier minimum de garantie avec prise en charge des tickets modérateurs et du forfait journalier hospitalier. Pourquoi pas, nous parlons ici d'une couverture minimale. Mais aussi, et c'est beaucoup plus croustillant voire totalement croquignolesque, ce contrat doit aussi respecter des conditions de prise en charge maximale en matière de dépassements d'honoraires ou d'optique médicale.

Vous avez bien lu et ce n'est pas une coquille, j'ai bien écrit prise en charge maximale.

Faute de respecter ces deux seuils, la taxe spéciale sur les conventions d'assurance ne sera pas fixée à 7% mais à 14%. En d'autres termes pour les imbéciles et les électeurs de gauche qui s'égareraient sur ces pages, cela signifie qu'une assurance qui rembourse correctement les actes médicaux sera taxée deux fois plus qu'une assurance médiocre. La question est évidemment de savoir ce qui est une assurance responsable. Je vous livre ici quelques obligations pour qu'une assurance soit responsable (liste naturellement non exhaustive) :

- la prise en charge du dépassement ne peut pas excéder un montant égal à 100% du tarif opposable ;

- non prises en charge des dépassements d'honoraires facturables en cas de non respect du parcours de soins ;

- en optique, le remboursement d'une monture de 150 € maximum, et deux verres simples à 470 € maximum, deux verres progressifs à 850€ maximum ;

- le remplacement limité à une monture et deux verres tous les deux ans (tant pis pour ceux dont la vue change vite, la sécurité sociale leur achètera un chien !)…

Dans un premier temps, nous voyons déjà qu'une bonne partie des complémentaires santé ne peut pas prétendre être responsables. Dans un second temps, je ne sais pas pourquoi, mais je doute que ce dispositif ne considère les assurances santé des libérés de la sécu comme responsables.

Effectivement ce n'est pas responsable de chercher à être mieux couvert contre la la maladie.

Pages: << 1 ... 54 55 56 ...57 ...58 59 60 ...61 ...62 63 64 ... 204 >>