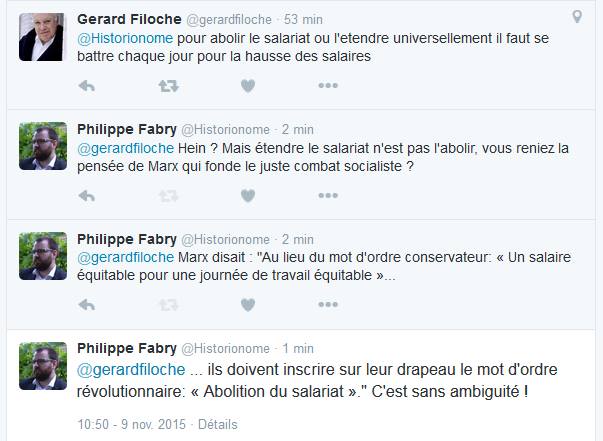

La filocherie du jour

Ce grand penseur du socialisme désinhibé, débridé et totalement décomplexé a osé le dire.

Fig. 1 : Filocherie du jour, fraîche et nauséeuse

Un adepte de Twitter vient de le traiter de baderne en mode plus communiste que lui. Le problème est que le pauvre ne semble pas avoir le minimum de culture historique pour s'en rendre compte. Et comme cela ne suffit visiblement pas, il continue.

Fig. 2 : Les pieds dans le tapis

Mais pourquoi n'arrivé-je pas à m'en étonner ?

Rabot sur les assurances

Il paraît que nous avons le meilleur système social au monde. Heureusement, parce que sinon, je me demanderais bien où nous en serions.

Ces jours-ci se discute à l'assemblée le projet de loi de financement de la sécurité sociale pour 2016. Et un certain nombre de choses vont changer. Outre les mutuelles obligatoires à partir du premier janvier prochain et la loi de santé, deux scandales absolus, les assurances complémentaires santé ou assurances privées pour les libérés de la sécu vont être dans le collimateur d'un état financièrement aux abois.

En effet, jusqu'à cette année, un indépendant déduisait sur sa 2035 — joyeux Cerfa festif s'il en est — les sommes versées au titre de son assurance santé. Cela va changer puisque la déduction sur la 2035 des sommes versées pour les contrats souscrits ou renouvelés à compter du 1er avril 2015 sera conditionnés par le respect des règles techniques de prise en charge figurant aux articles L. 871, R. 871-1 et R. 871-2 du code de la sécurité sociale.

Là, déjà, ça sent bon l'embrouille à plein nez parce que vois difficilement comment un contrat dans lequel la sécurité sociale n'est aucunement partie prenante pourrait être soumis au code de la sécurité sociale. Enfin, nous habiterions un pays de droit, je pense que depuis le temps, ça se saurait !

Regardons un peu de plus près ce que disent ces articles du code de la sécurité sociale. Le contrat d'assurance doit non seulement prévoir un panier minimum de garantie avec prise en charge des tickets modérateurs et du forfait journalier hospitalier. Pourquoi pas, nous parlons ici d'une couverture minimale. Mais aussi, et c'est beaucoup plus croustillant voire totalement croquignolesque, ce contrat doit aussi respecter des conditions de prise en charge maximale en matière de dépassements d'honoraires ou d'optique médicale.

Vous avez bien lu et ce n'est pas une coquille, j'ai bien écrit prise en charge maximale.

Faute de respecter ces deux seuils, la taxe spéciale sur les conventions d'assurance ne sera pas fixée à 7% mais à 14%. En d'autres termes pour les imbéciles et les électeurs de gauche qui s'égareraient sur ces pages, cela signifie qu'une assurance qui rembourse correctement les actes médicaux sera taxée deux fois plus qu'une assurance médiocre. La question est évidemment de savoir ce qui est une assurance responsable. Je vous livre ici quelques obligations pour qu'une assurance soit responsable (liste naturellement non exhaustive) :

- la prise en charge du dépassement ne peut pas excéder un montant égal à 100% du tarif opposable ;

- non prises en charge des dépassements d'honoraires facturables en cas de non respect du parcours de soins ;

- en optique, le remboursement d'une monture de 150 € maximum, et deux verres simples à 470 € maximum, deux verres progressifs à 850€ maximum ;

- le remplacement limité à une monture et deux verres tous les deux ans (tant pis pour ceux dont la vue change vite, la sécurité sociale leur achètera un chien !)…

Dans un premier temps, nous voyons déjà qu'une bonne partie des complémentaires santé ne peut pas prétendre être responsables. Dans un second temps, je ne sais pas pourquoi, mais je doute que ce dispositif ne considère les assurances santé des libérés de la sécu comme responsables.

Effectivement ce n'est pas responsable de chercher à être mieux couvert contre la la maladie.

Réformer le code du travail

Notre président normal bien aimé l'a dit, il faut réformer le code du travail. Vous noterez le changement dans les termes, en 2012, il nous promettait du changement. Aujourd'hui, il s'agit de réforme.

Et pour réformer ce code obèse, mais pas plus obèse que certains autres qu'il faudrait aussi élaguer à la tronçonneuse, une commission va travailler avec ardeur sous la houlette d'un certain Robert Badinter (modèle 1928, donc de 87 printemps) que tout le monde ou presque avait oublié. C'est un avocat pénaliste, le code du travail est donc sa spécialité.

Pourquoi ne pas laisser cette réforme ou plutôt cette refonte nécessaire de ce code du travail à des spécialistes du domaine ? Pourquoi ne pas s'inspirer du code du travail de pays dont l'économie fonctionne et qui n'ont visiblement pas plus de chômeurs que nous ? Ce serait peut-être pour nous permettre de prendre une fois de plus l'Helvétie pour des lanternes. Le souci est que nous allons à nouveau — j'écris à nouveau car nous sommes des spécialistes de la chose — mettre des gens a priori intelligents mais totalement extérieurs au dossier prendre des décisions engageant l'avenir d'un pays. Un habitant des USA traduirait la situation par une maxime bien connue dans leur pays :

Mets dix têtes d'œuf surdiplômées dans une pièce et tu auras une solution en forme d'œuf. Donne à ces gens-là, dirigeants ou experts, un marteau et toutes les solutions seront en forme de clou.

Pour ma part, je préfère prétendre qu'un marteau, c'est très pratique pour enfoncer une vis, surtout quand on n'a jamais vu un tournevis. Question de point de vue, mais la métaphore américaine est assez explicite. Pour filer la métaphore jusqu'au bout, mettez cinq cent soixante-dix-sept députés — qui ne représentent de loin pas la France puisque assez souvent issus de la fonction publique ou de professions libérales pas obligées de travailler durement — dans un hémicycle et vous obtiendrez des solutions de et pour les députés et leurs obligés. Certains jours, j'en arrive à rêver que nous élisions Marc Dorcel, au moins, nous nous ferons empapaouter dans la joie et la bonne humeur.

Mais revenons aux bidouillages de toutes sortes et à leur application à la population. Il y a quelques jours, le ministre du budget a dû faire une allocution en intimant certains retraités de ne pas payer leur taxes locales tant celles-ci avaient augmenté. Il paraît que c'est à la suite d'une décision prise en 2008 par un gouvernement de droite et que ni l'actuel gouvernement ni la chambre n'avaient compris.

N'avaient compris… En langage socialiste, cela signifie que le gouvernement avait espéré que personne ne bouge et que tout le monde aurait payé sans réchigner. Je pressens d'ici peu quelques dégâts collatéraux croustillants dont le pataquès sur l'exonération des impôts locaux pour les retraités « modestes » (à définir) nous donne un avant-goût. Voir un clown endimanché du gouvernement affirmer à la

télévision qu'il ne fallait pas payer ses impôts, donne une pâle idée du naufrage que vit le pays. Le gouvernement appelle lui-même à la révolte fiscale. C’est une première et c'est absolument pitoyable. On dirait une fusée de feu d’artifice qui explose en plein ciel sauf qu'elle n’est vraiment pas belle à voir. Au passage, on notera l’inutilité et la nullité absolue de la chambre d'enregistrement qui est incapable de comprendre un pouillème des textes débiles qu'elle vote à la pelle pour se donner l’impression qu'elle existe et qu'elle sert encore à quelque chose.

Les bavures de cet ordre sont hélas pléthores et contribuent à la désagrégation de ce qui a été autrefois un grand pays. On en voit les dégâts dans l'explosion exponentielle des différents codes censés régir notre vie quotidienne et jusque dans le code pénal qui peut compter jusqu'à deux cent cinquante alinéas sur un article.

Durant assez longtemps, je me suis demandé pourquoi imbécile s'écrit avec une seul l et pourquoi imbécillité en prend deux. La réponse était pourtant claire. Imbécillité s'écrit avec deux l pour voler plus loin !

Liberté de la presse

Cela sent la fin de règne dans les palais gouvernementaux. Tout est bon actuellement pour brosser l'électeur dans le sens du poil tant la défaite aux élections régionales risque, pour la gauche, de ressembler à la déroute du XV de France contre les All Black il y a quelque jours.

Et lorsqu'il devient difficile d'encore devenir plus populiste, plus clientéliste, on s'arrange pour que la presse s'auto-censure. Dire que la gauche, dans les années 1970, râlait contre le ministre de l'information et l'ORTF alors que jamais les media n'ont été plus censurés est assez étrange. Certains ont la mémoire décidément très courte.

Depuis longtemps, les journalistes bénéficient d'un abattement fiscal. J'avoue ne jamais en avoir compris l'utilité sauf peut-être pour qu'un journaliste ne morde pas trop fort la main qui le nourrit. Depuis tout aussi longtemps, la presse française est subventionnée. Subventionnée indirectement parce que la TVA qu'elle reverse sur les ventes est de 2,1% alors que celle qu'elle se fait rembourser sur ses achats est de 20%. Subventionnées directement parce que l'état dans sa grande bonté arrose certains media généreusement pour diffuser la bonne parole comme à la grande époque de la Pravda moscovite.

Jusqu'à présent, toute la presse bénéficiait des largesses de l'état pour, officiellement, avoir une presse pluraliste. Alors que la ministre de la Culture souhaite élargir l'attribution de fonds publics à de nouveaux journaux, elle semble avoir trouvé le moyen pour que les titres se situant clairement dans l'opposition n'en bénéficient pas. En effet, déplorant que les aides publiques versées aux journaux pour le pluralisme de la presse et qui s'élèvent à 9 millions d'euros sont selon elle inéquitables, Fleur Pellerin a décidé de revoir les critères d'attribution. Le but ? Que des journaux et magazines tels que Le Monde diplomatique et évidemment Charlie Hebdo puissent en bénéficier au même titre que de grands quotidiens comme Libération ou l'Humanité. À moins qu'il ne s'agisse que de simples torchons qui ne puissent que se parcourir d'un postérieur distrait comme aurait pu le signaler le fils de Lucien Guitry.

Mais revenons à ces aides payées par vos impôts. Il s'agit en fait, d'aides directes attribuées aux journaux « à faibles ressources publicitaires ». Notez bien l'excellent maniement de la litote par nos législateurs puisqu'un journal à faible ressource publicitaire est un journal à faible audience. Or, comme l'explique l'hebdomadaire Marianne, « seuls les quotidiens en bénéficient jusqu'alors », ce qui explique pourquoi un magazine comme Charlie Hebdo n'y a pas droit. Le ministre souhaite donc aider la presse en élargissant les aides. Personnellement, je serais plutôt d'avis qu'on les supprime et que les journaux vivent de leur audience. Peut-être seraient-ils enfin contraints à publier des articles de qualité. La presse régionale est pathétique, utile seulement pour connaître la date de la prochaine réunion de l'amicale bouliste du village d'à-côté. Quant à la presse nationale, elle est indigne d'un pays qui prétend encore vouloir jouer un rôle international. Le Figaro n'est plus que l'ombre de lui-même, le Monde n'est qu'un torchon pétri d'idéologie crasse dans lequel l'encart le plus intéressant est le dessin de Plantu. Les autres quotidiens sont inexistants. Mais tous s'accordent sur un point, être médiocres face au Wall Street Journal, au Washington Post ou au Times que l'on trouve dans tous les aéroports du monde et qui servent de référence.

Comme l'argent des autres est quelque chose de gratuit en Socialie, le ministre va donc en distribuer un peu plus. Un peu plus, oui, mais pas pour tout le monde ! Il faudrait tout de même voir à ne pas exagérer.

Car lorsqu'il s'agit de verser ces aides à des médias se plaçant idéologiquement clairement dans l'opposition — comprendre : à droite de l'échiquier politique —, le ministre semble avoir voulu installer des barrières filtrantes. Ainsi, des journaux tels que Valeurs Actuelles ou encore l'hebdomadaire d'extrême droite Rivarol n'auront pas le droit à leur part du gâteau. L'égalité à la mode socialiste est tout de même un machin à géométrie variable qui m'étonnera toujours et qui devrait plaire aux ingénieurs de Dassault.

Devant la commission des Affaires Culturelles de l'Assemblée Nationale, Fleur Pellerin a expliqué comment elle comptait s'y prendre. L'extension des aides au pluralisme de la presse permettra à plus de périodiques d'avoir accès à ce soutien financier. Une seule condition : que le média en question n'ait jamais été condamné par la loi pour « incitation à la haine raciale ». Encore plein de bons sentiments, d'autant qu'il est assez facile de se faire condamner pour « incitation à la haine raciale » lorsqu'on est un journal et que l'on publie des papiers qui ne sont pas du goût de certaines associations elles-aussi grassement subventionnées au motif d'un vivrensemble grassouillet et sirupeux. Oublié donc Valeurs actuelles, qui avait en août 2013 sorti sa une intitulée « Roms : l'overdose » qui avait fair pâlir et s'indigner la gauche et avait coûté en mars dernier à son patron, Yves de Kerdrel, une condamnation à 3 000 euros d'amende pour « provocation à la discrimination, à la haine ou la violence » ainsi que pour diffamation. Il en va de même pour le quotidien d'extrême-droite Minute, qui avait affiché une caricature de Christiane Taubira, comparant la garde-des-sceaux à un singe, ce qui lui avait valu une amende de 10 000 euros pour « injure à caractère racial », condamnation qui avait été confirmée en septembre dernier par la cour d'appel de Paris. Et l'hebdomadaire Rivarol, d'extrême-droite également, mais entretenant depuis plusieurs années un conflit ouvert avec le Front national dont il juge les positions pas assez radicales et désormais « trop proches du système », n'échappera pas non plus à la punition, si la mesure du ministre de la communication venait à entrer réellement en vigueur.

Je ne cautionne pas ces journaux. Mais la pluralité de la presse devrait se référer à Voltaire qui déclarait combattre certaines idées tout en battant à mort pour quelles puissent exister. Là, il s'agit juste de distribuer de l'argent public à une presse diffusant la bonne parole, nécessairement de gauche.

Inventaire à la Prévert

La liste suivante n'est certainement pas exhaustive sachant que les fonctionnaires de Bercy font un point d'honneur à nous pondre tous les jours que dieu fait et il en fait le bougre de nouvelles taxations :

- Impôt sur le revenu (IR)

- Impôt de solidarité sur la fortune (ISF)

- Impôt sur les sociétés (IS)

- Taxe sur la valeur ajoutée (TVA)

- Taxe foncière sur les propriétés bâties (TFPB)

- Taxe foncière sur les propriétés non bâties (TFPNB)

- Taxe d'habitation (TH)

- Cotisation foncière des entreprises (CFE)

- Cotisation sur la valeur ajoutée des entreprises (CVAE)

- Contribution sur les revenus locatifs (CRL)

- Taxe sur les surfaces commerciales (TASCOM)

- Taxe spéciale d'équipement (désormais remplacée par la taxe d'aménagement)

- Taxe additionnelle à la TFPNB

- Taxe sur l'enlèvement des ordures ménagères (TEOM)

- Taxe destinée au financement des conseils d'architecture, d'urbanisme et de l'environnement (CAUE)

- Redevance départementale sur l'aménagement des espaces naturels et sensibles (TDENS)

- Taxe de balayage

- Taxe locale sur la publicité extérieure (TLPE)

- Impositions perçues au profit des communautés urbaines

- Contribution additionnelle de solidarité pour l'autonomie

- Prélèvement sur les bénéfices tirés de la construction immobilière

- Taxe hydraulique au profit des voies navigables de France

- Taxe intérieure sur les produits pétroliers (TIPP)

- Contribution additionnelle à l'impôt sur les sociétés

- Taxe sur la consommation de charbon

- Taxes générales sur les activités polluantes (TGAP)

- CRDS (Contribution pour le remboursement de la dette sociale)

- CSG (Contribution sociale généralisée)

- Taxe forfaitaire sur les métaux précieux

- Contribution à l'AGS (Association pour la gestion du régime de garantie des créances des salariés)

- Redevances pour droit de construire EPAD (Établissement public d'aménagement et de développement)

- Droit sur les cessions de fonds de commerce et opérations assimilées

- Droits sur les ventes d'immeubles

- Droit sur les cessions de droits sociaux

- Droits de succession et de donation

- Prélèvement non libératoire forfaitaire sur les dividendes et distributions assimilées

- Droit du permis de chasse

- Droit de validation du permis de chasse

- Taxe sur la musique (SACEM – SPRE)

- Taxe sur les plus-values immobilières autres que terrains à bâtir

- Impôt sur les plus-values immobilières

- Cotisation additionnelle versée par les organismes HLM et les SEM

- Cotisation versée par les organismes HLM et les SEM

- Redevances perçues à l'occasion de l'introduction des familles étrangères en France

- Taxe sur les spectacles perçue au profit de l'Association pour le soutien des théâtres privés

- Taxe sur les transactions financières

- Taxe annuelle sur les produits cosmétiques

- Taxe additionnelle à la taxe sur les installations nucléaires de base dite « de stockage »

- Surtaxe sur les eaux minérales

- Taxe communale additionnelle à certains droits d'enregistrement

- Redevances proportionnelles sur l'énergie hydraulique

- Taxe communale sur les remontées mécaniques

- Taxe communale sur la consommation finale d'électricité

- Redevance d'enlèvement d'ordures ménagères (REOM)

- Taxe sur les cartes grises

- Redevances communale et départementale des mines

- Imposition forfaitaire annuelle sur les pylônes

- Taxes de trottoir et de pavage

- Prélèvement progressif sur le produit des jeux dans les casinos au profit des communes

- Taxe sur les activités commerciales non salariées à durée saisonnière

- Taxe forfaitaire sur la cession à titre onéreux des terrains nus qui ont été rendus constructibles du fait de leur classement

- Taxes sur les friches commerciales

- Taxe sur le ski de fond

- Taxe sur les éoliennes maritimes

- Taxe sur les déchets réceptionnés dans une installation de stockages ou un incinérateur de déchets ménagers

- Taxe pour non-raccordement à l'égout

- Taxes dans le domaine funéraire

- Taxe pour obstacle sur les cours d'eau, taxe pour stockage d'eau en période d'étiage et taxe pour la protection des milieux aquatiques, redevances pour pollution diffuses

- Redevances pour pollution de l'eau et pour modernisation des réseaux de collecte

- Taxe départementale des espaces naturels sensibles

- Taxe sur les nuisances sonores aériennes

- Taxe spéciale sur la publicité télévisée

- Octroi de mer

- TGAP (taxe générale sur les activités polluantes) lubrifiants, huiles et préparations lubrifiantes

- TGAP lessives

- TGAP matériaux d'extraction

- TGAP imprimés

- TGAP installations classées

- TGAP déchets

- TGAP émissions polluantes

- Redevances spéciales d'enlèvement des déchets non ménagers

- Taxe sur les produits, déchets et résidus d'hydrocarbures

- Taxe sur la publicité foncière

- Taxe sur la valeur vénale des biens immobiliers des entités juridiques

- Cotisation spéciale sur les boissons alcoolisées

- Droit de circulation sur les vins, cidres, poirés et hydromels

- Droit de consommation sur les produits intermédiaires

- Droits de consommation sur les alcools

- Droit sur les bières et les boissons non alcoolisées

- Taxe sur les prémix

- Prélèvement de 2 % sur les revenus du patrimoine et les produits de placement et contribution additionnelle

- Contribution sociale de solidarité des sociétés

- Contribution due par les laboratoires et les grossistes répartiteurs sur les ventes en gros aux officines pharmaceutiques

- Contribution à la charge des laboratoires pharmaceutiques non conventionnés avec le comité économique des produits de santé

- Contribution due par les laboratoires sur leurs dépenses de publicité

- Prélèvement sur les ressources de différents régimes de prestations familiales

- Redevance due par les titulaires de titres d'exploitation de mines d'hydrocarbures liquides ou gazeux

- Droits de plaidoirie

- Contribution due par les entreprises exploitant des médicaments bénéficiant d'une AMM (autorisation de mise sur le marché)

- Contribution due par les entreprises fabriquant ou exploitant des dispositifs médicaux sur leurs dépenses de publicité

- Participation des employeurs occupant 10 salariés ou plus au développement de la formation professionnelle continue

- Participation des employeurs occupant moins de 10 salariés au développement de la formation professionnelle continue

- Participation des employeurs occupant 10 salariés ou plus au financement du congé individuel de formation des salariés (0,2 % des rémunérations)

- Taxe de séjour

- Financement des congés individuels de formation des salariés sous contrats à durée déterminée CIF-CDD (1 % des salaires versés, ou moins en cas d'accord de branche)

- Participation au financement de la formation des professions non salariées (à l'exception des artisans et des exploitants agricoles) correspondant à 0,15 % du montant annuel du plafond de la Sécurité sociale

- Taxe d'apprentissage – versements aux centres de formation d'apprentis et aux établissements publics ou privés d'enseignement technologique et professionnel

- Taxe départementale sur les remontées mécaniques

- Taxe d'apprentissage – versements au titre de la péréquation

- Contribution au développement de l'apprentissage

- Taxe d'apprentissage

- Contribution pour le financement des contrats et périodes de professionnalisation et du droit individuel à la formation à 0,15 % et 0,5 %

- Taxe destinée à financer le développement des actions de formation professionnelle dans les transports routiers

- Taxe pour le développement de la formation professionnelle dans les métiers de la réparation de l'automobile, du cycle et du motocycle

- Taxe additionnelle à la taxe foncière sur les propriétés non bâties, pour frais de chambres d'agriculture

- Taxe spécifique pour la Chambre nationale de la batellerie artisanale

- Taxe pour frais de chambres des métiers et de l'artisanat

- Taxe pour frais de chambres de commerce et d'industrie

- Taxe spéciale d'équipement

- Participation des employeurs à l'effort de construction (1 % logement)

- Cotisation des employeurs (FNAL, Fonds national d'aide au logement)

- Taxe annuelle sur les logements vacants

- Versement de transport dû par les entreprises de plus de 9 salariés implantées en province

- Taxe sur les titulaires d'ouvrages de prise d'eau, rejet d'eau ou autres ouvrages hydrauliques destinés à prélever ou à évacuer des volumes d'eau

- Taxe d'aéroport

- Contributions additionnelles aux primes ou cotisations afférentes à certaines conventions d'assurance

- Taxes de protection des obtentions végétales

- Taxe d'abattage (remplacée par une majoration de la CVO des éleveurs)

- Taxe sur les céréales

- Taxe au profit de France Agri Mer (anciennement affectée à l'Ofimer)

- Redevances perçues à l'occasion des procédures et formalités en matière de propriété industrielle ainsi que de registre du commerce et des sociétés, établies par divers textes

- Majoration de 10 % du montant maximum du droit fixe de la taxe pour frais de chambres de métiers

- Contribution annuelle des distributeurs d'énergie électrique en basse tension

- Taxe pour le développement des industries de l'ameublement ainsi que des industries du bois

- Taxe pour le développement des industries du cuir, de la maroquinerie, de la ganterie et de la chaussure

- Taxe pour le développement des industries de l'horlogerie, bijouterie, joaillerie, orfèvrerie et arts de la table

- Taxe pour le développement des industries de la mécanique et de la construction métallique, des matériels et consommables de soudage et produits du décolletage, de construction métallique et des matériels aérauliques et thermiques

- Taxe pour le développement des industries des matériaux de construction regroupant les industries du béton, de la terre cuite et des roches ornementales et de construction

- Taxe pour le développement de l'industrie de la conservation des produits agricoles

- Taxe pour le comité professionnel des stocks stratégiques pétroliers

- Droit annuel de francisation et de navigation en Corse ; droit de passeport en Corse

- Redevance due par les employeurs de main-d'œuvre étrangère permanente et saisonnière

- Taxe applicable lors du Renouvellement des autorisations de travail aux travailleurs étrangers

- Droits gradués des greffiers des tribunaux de commerce (inscription des privilèges et sûretés)

- Contribution spéciale versée par les employeurs des étrangers sans autorisation de travail

- Taxe perçue à l'occasion de la délivrance du premier titre de séjour

- Taxes sur les primes d'assurance

- Contribution au fonds national de gestion des risques en agriculture

- TVA brute sur les produits pharmaceutiques (commerce de gros)

- TVA brute sur les tabacs

- Contribution additionnelle à la contribution sociale de solidarité des sociétés

- Droits de consommation sur les tabacs (cigares)

- Taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux, les locaux de stockage et les surfaces de stationnement annexées à ces catégories de locaux perçue dans la région Île-de-France

- Taxe sur les salaires

- Taxes sur les nuisances sonores aéroportuaires

- Taxes sur les primes d'assurance automobile

- Contribution de solidarité sur les billets d'avion

- Taxe affectée au Centre technique interprofessionnel des fruits et légumes

- Taxe perçue lors de la mise sur le marché de médicaments vétérinaires, ainsi qu'une taxe annuelle pour certaines autorisations ou enregistrements

- Taxe pour l'évaluation et le contrôle de la mise sur le marché des produits phytopharmaceutiques et à leurs adjuvants mentionnés à l'article L. 253-1 du code rural et de la pêche maritime et aux matières fertilisantes et supports de culture

- Taxe applicable aux demandes de validation d'une attestation d'accueil

- Versement de transport dû par les entreprises de plus de 9 salariés implantées en Île-de-France

- Contribution sociale sur les bénéfices

- Contribution pour frais de contrôle

- Droits de timbre sur les passeports sécurisés

- Taxe spéciale sur les huiles végétales, fluides ou concrètes, destinées à l'alimentation humaine

- Cotisations (normale et supplémentaire) des entreprises cinématographiques

- Taxe sur les spectacles

- Taxe sur les spectacles de variétés

- Taxe sur l'édition des ouvrages de librairie

- Taxe sur les appareils de reproduction ou d'impression

- Redevance d'archéologie préventive

- Taxe additionnelle aux droits d'enregistrement et à la taxe de publicité foncière perçus au profit des départements

- Redevances pour pollution de l'eau, modernisation des réseaux de collecte, pollutions diffuses, prélèvement sur la ressource en eau, stockage d'eau en période d'étiage, obstacle sur les cours d'eau et protection du milieu aquatique

- Taxe sur les passagers maritimes embarqués à destination d'espaces naturels protégés

- Droit de francisation et de navigation

- Taxe sur les boues d'épuration urbaines ou industrielles

- Redevances biocides

- Taxe sur les voitures particulières les plus polluantes

- Taxe intérieure sur les consommations de gaz naturel

- Taxe intérieure de consommation sur les houilles, lignites et cokes

- Octroi de mer

- Contribution sur la cession à un service de télévision des droits de diffusion de manifestations ou de compétitions sportives

- Taxe due par les concessionnaires d'autoroutes

- Droit de sécurité

- Cotisation pêche et milieux aquatiques

- Redevances cynégétiques

- Prélèvement sur le produit des primes ou cotisations additionnelles relatives à la garantie contre le risque de catastrophes naturelles

- Taxe sur les installations nucléaires de base

- Contribution perçue au profit de l'Institut national de prévention et d'éducation pour la santé (INPES)

- Taxe sur les résidences secondaires

- Taxe spéciale d'équipement pour la région Île-de-France

- Taxe additionnelle à la taxe sur les installations nucléaires de base – Recherche

- Taxe additionnelle à la taxe sur les installations nucléaires de base – Accompagnement

- Taxe additionnelle à la taxe sur les installations nucléaires de base – Diffusion technologique

- Produits des jeux exploités par la Française des Jeux

- Taxe annuelle d'habitation sur les résidences mobiles terrestres

- Droit de licence sur la rémunération des débitants de tabacs

- Contribution sociale sur les bénéfices

- TVA brute collectée sur les producteurs de boissons alcoolisées

- Taxe sur les appareils automatiques

- Droit sur les produits bénéficiant d'une appellation d'origine ou d'une indication géographique protégée

- Taxe annuelle sur les médicaments et les produits bénéficiaires d'une autorisation de mise sur le marché

- Taxe annuelle relative aux dispositifs médicaux mis sur le marché français

- Droit progressif sur les demandes d'autorisation de mise sur le marché de médicaments

- Taxe annuelle due par tout laboratoire public ou privé d'analyses de biologie médicale (CNQ)

- Taxe sur les demandes d'autorisation de recherche biomédicale (taxe essais cliniques)

- Taxe additionnelle à la taxe sur les demandes d'autorisation de recherche biomédicale

- Taxe sur les demandes de visa ou de renouvèlement de visa de publicité et sur les dépôts de publicité pharmaceutique

- Droit sur les inspections menées en vue de la délivrance du certificat de conformité mentionné à l'article L. 5138-4 du code de la santé publique

- Contribution forfaitaire due par les employeurs de main-d'œuvre permanente

- Droits fixes des greffiers des tribunaux de commerce

- Contribution de solidarité en faveur des travailleurs privés d'emploi

- Taxe de Renouvellement (et fourniture de duplicatas) du titre de séjour

- Taxe applicable aux documents de circulation pour étrangers mineurs

- Taxe due par les employeurs de main-d'œuvre étrangère permanente

- Taxe due par les employeurs de main-d'œuvre étrangère temporaire

- Taxe due par les employeurs de main-d'œuvre étrangère saisonnière

- Taxe sur le prix des entrées aux séances organisées dans les établissements de spectacles cinématographiques

- Taxe sur les services de télévision

- Taxe sur les ventes et les locations de vidéogrammes destinés à l'usage privé du public (taxe vidéo et VOD)

- Taxe et prélèvements spéciaux au titre des films pornographiques ou d'incitation à la violence

- Taxe sur les contributions patronales au financement de la prévoyance complémentaire

- Contribution des organismes de protection sociale complémentaire à la couverture universelle complémentaire du risque maladie

- Contribution solidarité autonomie

- Contribution sur les avantages de préretraite d'entreprise

- Contribution sur les indemnités de mise à la retraite

- Contributions patronales et salariales sur les attributions d'options (stock-options) de souscription ou d'achat des actions et sur les attributions gratuites

- Taxe portant sur les quantités de farines, semoules et gruaux de blé tendre livrées ou mises en œuvre en vue de la consommation humaine

- Contribution annuelle au Fonds de développement pour l'insertion professionnelle des handicapés (FIPH)

- Contribution des employeurs publics au Fonds pour l'insertion des personnes handicapées dans la fonction publique (FIPHFP)

- Contributions additionnelles de 1,1 % au prélèvement de 2 % sur les revenus du patrimoine et les produits de placements

- Contribution sur les régimes de retraite conditionnant la constitution de droits à prestations à l'achèvement de la carrière du bénéficiaire dans l'entreprise

- Taxe d'équipement

- Droits de consommation sur les tabacs (autre tabacs à fumer)

- Taxe sur les véhicules de société

- Taxe pour frais de chambre de métiers et de l'artisanat – chambre de métiers de la Moselle

- Taxe pour frais de chambre de métiers et de l'artisanat – chambre de métiers d'Alsace

- Taxe pour la gestion des certificats d'immatriculation des véhicules

- Droits de consommation sur les tabacs (cigarettes)

- Taxe additionnelle à la taxe annuelle sur les médicaments et les produits bénéficiaires d'une autorisation de mise sur le marché (AMM)

- Droit progressif sur l'enregistrement des produits homéopathiques

- Taxe annuelle relative aux dispositifs médicaux et sur les dispositifs médicaux de diagnostic « in vitro » mis sur le marché français

- Enregistrement des médicaments traditionnels à base de plantes

- Contribution visée au II de l'article 8 de l'ordonnance no 2003-1213 du 18 décembre 2003

- Majoration de la taxe de séjour pour les logements haut de gamme

- Taxe de voirie

- Taxe sur les ventes et locations de vidéogrammes destinés à l'usage privé du public (TCA)

- Péréquation entre organismes de logement social

- Contribution sur les mises jouées sur les paris sportifs en ligne de la Française des jeux et des nouveaux opérateurs agréés

- Redevance destinée à financer les missions de service public confiées aux sociétés de courses

- Prélèvement affecté au Centre des monuments nationaux

- Taxe sur les jeux en ligne

- Contribution tarifaire d'acheminement

- Droit dû par les entreprises ferroviaires pour l'autorité de régulation des activités ferroviaires

- Imposition forfaitaire sur le matériel roulant circulant sur le réseau de transport ferroviaire et guidé géré par la RATP

- Taxe forfaitaire sur le produit de la valorisation des terrains nus et immeubles bâtis résultant de la réalisation d'infrastructures de transport collectif en site propre ou d'infrastructures ferroviaires en Île-de-France

- Taxe forfaitaire sur le produit de la valorisation des terrains nus et immeubles bâtis résultant de la réalisation d'infrastructures de transport collectif en site propre ou d'infrastructures ferroviaires hors Île-de-France

- Contribution additionnelle aux prélèvements sociaux mentionnés aux articles L. 245-14 et L. 245-15 du code de la sécurité sociale

- Contribution de 0,1 % assise sur les rémunérations retenues pour l'assiette de la taxe d'apprentissage

- Redevance sanitaire d'abattage

- Taxe sur les voitures particulières les plus polluantes

- Redevances (pollution et prélèvements) au profit des agences de l'eau

- Prélèvements sur les jeux d'argent inscrits aux art. L. 137-19 à L. 37-22 du code de la sécurité sociale

- Versement de transport dû par les entreprises de plus de 9 salariés implantées en province

- Redevance sanitaire de mise sur le marché de produits de pêche et de l'aquaculture implantées en Île-de-France

- Redevance sanitaire de transformation de produits de pêche et de l'aquaculture.

Certaines taxes se cumulent puisqu'il est possible de payer des taxes sur des taxes. Et il s'en trouve encore pour se demander pourquoi la France va si mal… C'est pour moi une éternelle source d'interrogation.

Une autre nouvelle est passée inaperçue. La Commission Européenne a annoncé jeudi dernier qu'elle allait poursuivre, devant la Cour de Justice de l'Union Européenne, six pays européens qui n'ont pas encore transposé dans leur droit national la « Directive sur le redressement des banques et la résolution de leurs défaillances » (BRRD pour Bank Recovery and Resolution Directive).

Rassurez-vous, la France ne fait pas partie pour une fois de ces pays réfractaires puisqu'elle a déjà transcrit dans le droit national la spoliation des épargnants. Cette directive permet, lorsqu'une banque fait faillite, de solliciter ses actionnaires puis si cela ne suffit pas et cela risque de ne pas suffire les détenteurs d'obligations émises par la banque. Jusque-là, rien de plus normal. Dans un troisième temps, cependant, cette directive novatrice permet de ponctionner le compte des clients. Ce n'est rien d'autre que la légalisation d'un vol. Les plus alarmistes dont je suis considèrent qu'il s'agit une remise en cause scandaleuse du droit de propriété. Vous me rétorquerez que seuls les comptes de plus de 100 000 euros pourront servir au renflouement. Je vous répondrai que cette garantie s'avère totalement illusoire et n'engage que celles et ceux qui la croient. Tous les épargnants seront touchés.

La liste des six pays réfractaires et garants jusqu'à présent du droit de propriété est la suivante :

- Grand Duché du Luxembourg ;

- Pays-Bas ;

- Pologne ;

- Roumanie ;

- République Tchèque ;

- Suède.

Vous savez maintenant dans quels pays mettre à l'abri vos économies. La France n'y figure pas car cette transposition a déjà eu lieu. Discrètement, sans passer devant le parlement qui lui aurait fait une publicité méritée et bienvenue, elle a été transposée par une ordonnance prise en catimini au cœur des vacances d'été, le 20 août.

Chaque épargnant doit désormais savoir que si sa banque fait faillite, elle aura légalement le droit de se renflouer en puisant dans ses comptes, que ce soit en France ou très bientôt dans la totalité des pays européens.

L'empressement que met la Commission Européenne à faire adopter cette directive est étrange. La Commission redouterait-elle une catastrophe économique, une crise économique et financière, une banqueroute bancaire généralisée dans les mois qui viennent ? Pourquoi lancer des poursuites avec autant de zèle devant la Cour de Justice de l'Union Européenne alors que tant d'autres directives sont restées lettres mortes depuis des années et que la Commission ne semble par s'en émouvoir (je pense au non respect des directives concernant la sécurité sociale par les gouvernements français successifs) ?

En tout état de cause, l'épargnant doit se préoccuper au plus vite de la solidité financière de sa banque. Plus généralement, il doit s'interroger sur l'opportunité de placer toutes ses économies sur des comptes bancaires. En effet, la panique s'emparant de la Commission Européenne montre s'il fallait encore en douter, que ce comportement est aujourd'hui un comportement à risque et que la prochaine crise bancaire ne sera plus payée par les contribuables, les états étant exsangues et n'ayant pas compris ce qui s'est passé depuis vingt ans, mais par les épargnants spoliés en toute légalité.

À bon entendeur…

Pages: << 1 ... 55 56 57 ...58 ...59 60 61 ...62 ...63 64 65 ... 204 >>